我正在后台也许收到少少读者给我发来的讯息,讯问我书中少少表格或者揣度的全部题目。比方书中第页展示的布局百分比利润表,有的读者不认识这是什么。这片面读者应当是对少少财报解析的根基设施没有练习过,而我的书中并没有对财报解析的根柢设施和用具实行全部批注,而是直接操纵这些设施到案例中去了。这些设施自己并不是我书中的核心实质。是以,我抽空将给本科生的教材摒挡出来,有需求的读者能够看看。

我将先容的解析用具都是最根柢的,财政解析中必然会通常利用的用具和设施。包罗:

这些设施正在职何一本财政报表教材上都能够找到,我这里用涪陵榨菜的财政数据给多人全部批注操纵一下。

假设咱们拿到一家企业若干年的财政数据,咱们能够将这些财政数据正在差别年度间实行比拟,来看企业正在这些项目上的更改状况和更改趋向。

假设咱们正在两年的财政数据间实行比拟,普通咱们用到的是“比拟解析法”。用当期数据减去上期数据,获得更改额。用更改额除以上期数据,获得更改率。

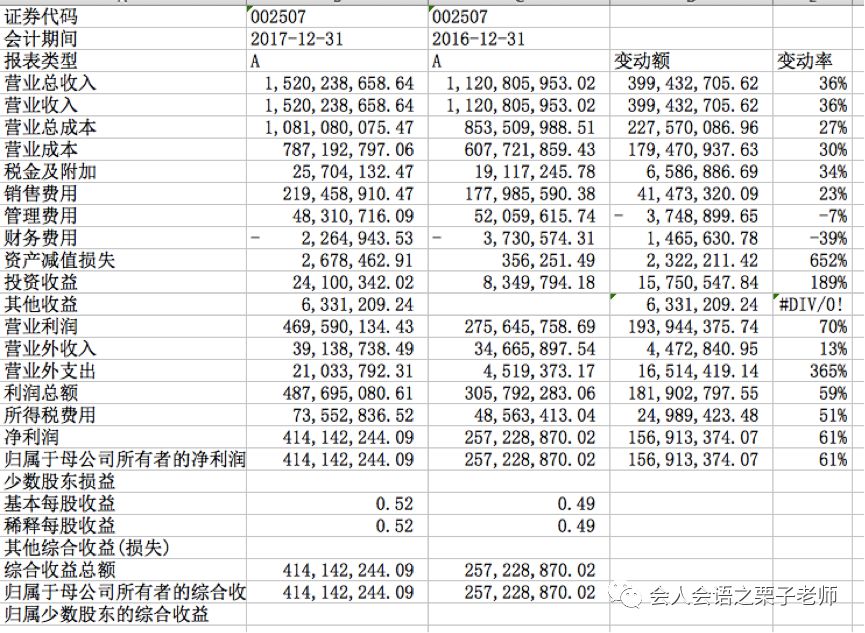

比拟解析法能够帮帮咱们将正本报表中比拟大的数额,造成咱们能够看的比拟理会的更改率。比方,咱们通过上面的解析,能够很理会看到涪陵榨菜的收入正在2017年增加了36%。利润的上涨幅度比收入上涨幅度还大,抵达61%。这阐述2017年利润表上的本钱用度有或许做到了比拟好的省俭。利润的增加卓殊美丽。

正在上面的例子中,多人能够看到,当上期数据缺失时,更改率无法揣度。因为“其他收益”这个项目是2017年年报的新增项目,2016年年报中没有单列此项,是以导致无法揣度。观看到这个气象时,咱们仍是要回到一手材料上(一手材料是最要紧的!!!),通过查找附注等其他闭系材料,咱们认识到因为当局补帮法规修订,哀求跟平素运动相闭的当局补帮正在交易利润上面单列为“其他收益”。假设有须要,咱们能够接续闭心当局补帮的金额巨细,电量计算在线及其正在各年度间的更改。

观看上面涪陵榨菜2017年利润表的更改率,咱们还发觉资产减值耗费的更改率卓殊重大,652%。同样,咱们看看一手材料。发觉从绝对金额上来讲,假使本年比旧年计提的多了,但其绝对金额照旧不大,最终对净利润的进攻也是以没有那么大。

上表中,咱们还看到财政用度继续两年都是负数,也便是利钱收入的观念。当基期数字是负数时,更改率的说明会比拟辛苦。咱们仍是需求闭心一手材料,看到涪陵榨菜的利钱收入有所裁减,需求连系资产欠债表中泉币资金的金额巨细和报表附注实行解析。

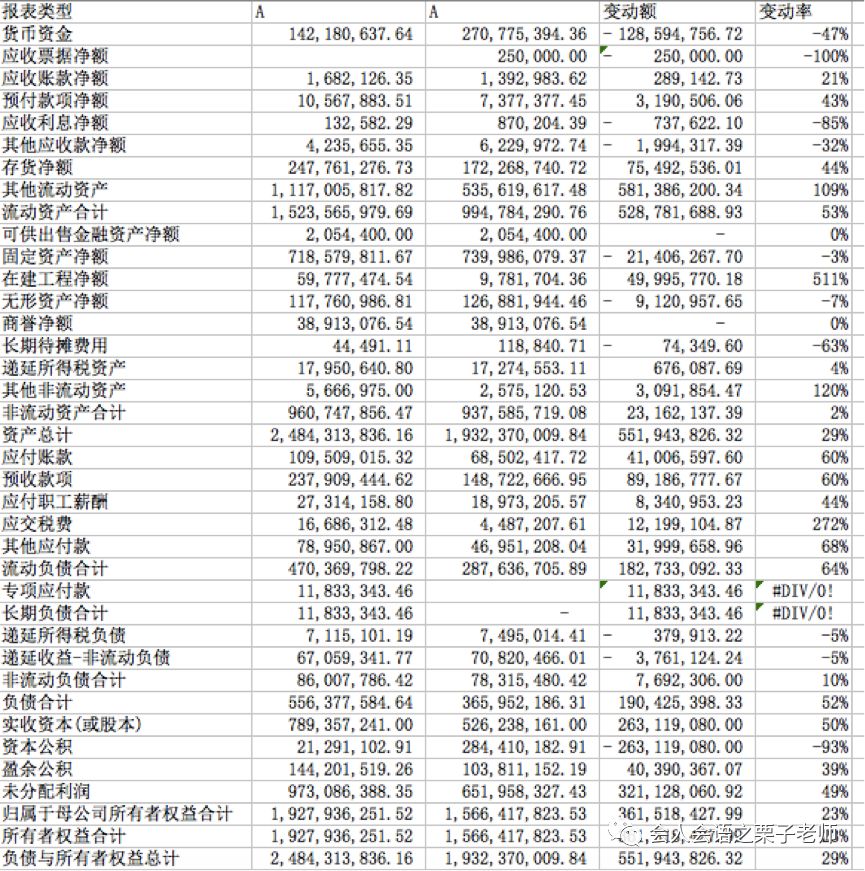

资产欠债表也能够用云云的思绪,正在两年之间比拟各个项主意更改,从而将金额较大、看不太理会的绝对数额,转换成咱们一眼也许看清的更改百分比。

咱们看到前面提到利钱收入降落,这里能够对应看到泉币资金是降落的,二者之间简直是相闭连的。

观看这些更改率,寻得个中更改比拟激烈的项目,核心闭心。当然,也会展示更改率大,但绝对金额并不大的状况(比方,上面利润表中资产减值耗费便是这种状况),这时就需求全部题目全部解析,看是否需求进入元气心灵去核心解析这些项目。

再次夸大,更改率和一手材料中的绝对金额都得看。多人比照较解析法的贯通要特别一共,不行仅仅盯着更改率。

假设咱们获得多年的财政数据,咱们能够利用“指数趋向解析法”来帮帮咱们推断该企业正在这个项目上的更改趋向。

普通来说,咱们将获得的数据中最老的年份确定为基期,每一期数字与基期比拟,表杀青为基期的百分比。云云就把一眼看不出趋向的绝对金额数字,显露成为了一眼能看出趋向的百分比,从而帮帮咱们认识和解析推断一家公司。

比方,涪陵榨菜2010年上市,我拿到它2010年至2017年年报数据,我很亲切它正在这些年收入的趋向奈何,假设收入增加比拟好,那天然显露企业势头较好;假设收入增加不屈稳,那么就意味着企业正在市集上遭遇少少贫困。同。

86-021-69155901

86-021-69155906